El Real Decreto-ley 13/2022 modifica la LIRPF, estableciendo la obligación de presentar la declaración de la renta para los autónomos y los trabajadores del mar, independientemente de sus ingresos.

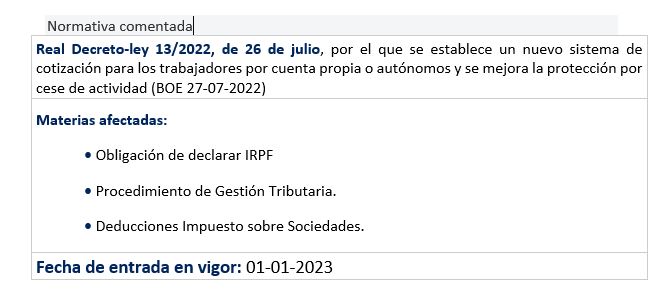

El Real Decreto-ley 13/2022, de autónomos, que entrará en vigor el 1 de enero de 2023, introduce dos modificaciones en el ámbito tributario y aclara la aplicación de una deducción en el Impuesto sobre Sociedades:

Obligación de declarar IRPF

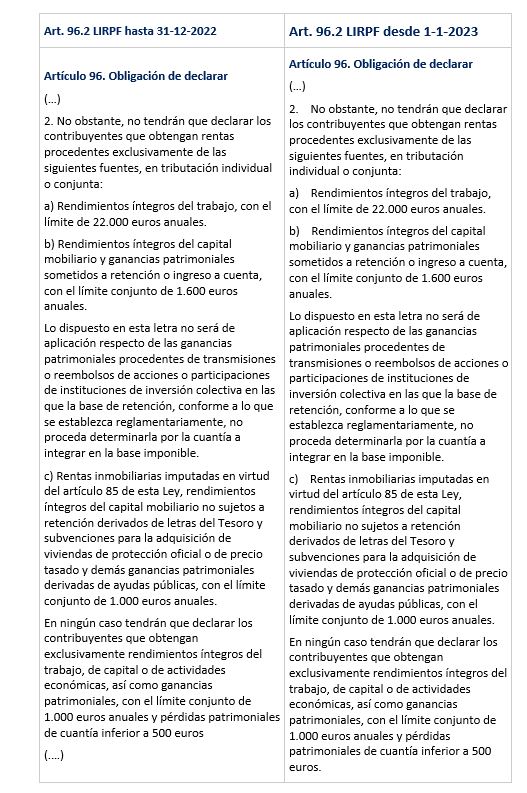

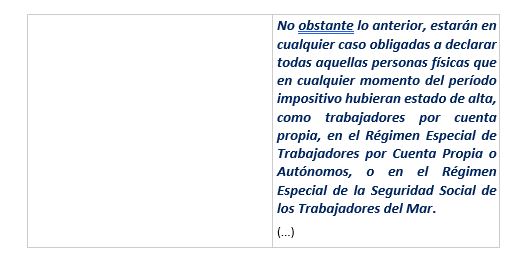

La disposición final primera del Real Decreto-ley 13/2022, modifica el artículo 96.2 de la Ley 35/2006, de 28 de noviembre, del Impuesto de la Renta de las Personas Físicas, para establecer la obligación de declarar para todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar. Indicamos en la siguiente tabla los cambios realizados (en negrita y subrayado el nuevo texto):

Gestión tributaria

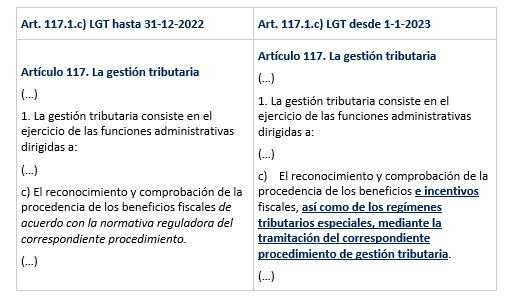

La disposición final segunda del Real Decreto-ley 13/2022, modifica el artículo 117 de la Ley General Tributaria para asegurar un adecuado funcionamiento del sistema de regularización previsto en el artículo 308 del texto refundido de la Ley General de la Seguridad Social, incluyendo como competencias de los órganos de gestión tributaria la comprobación de los regímenes tributarios especiales de atribución de rentas. Indicamos en la siguiente tabla los cambios realizados (en negrita y subrayado el nuevo texto):

Deducción por contribuciones a sistemas de previsión social empresarial

La disposición adicional tercera del Real Decreto-ley 13/2022, aclara la aplicación de la deducción por contribuciones a sistemas de previsión social empresarial prevista en la Ley del Impuesto sobre Sociedades a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas, estableciendo que los autónomos con personas a su cargo podrán practicar la deducción prevista en el artículo 38 ter de la LIS, en los términos y condiciones previstos en el artículo 68.2 de la LIRPF.

Fuente: CISS Portal de actualidad . https://cissactualidad.ciss.es/

¿Necesitas asesoramiento?

Contacta con nosotros:

Información básica sobre protección de datos Ver más

- Responsable: IDEA COMPLIANCE, S.L..

- Finalidad: Responder las consultas.

- Legitimación: Por consentimiento del interesado.

- Destinatarios y encargados de tratamiento: No se ceden o comunican datos a terceros para prestar este servicio.

- Derechos: Acceder, rectificar y suprimir los datos.

- Información Adicional: Puede consultar la información detallada en la Política de Privacidad.