El Kit Digital es una iniciativa del Gobierno de España, cuyo objetivo es subvencionar la implantación de soluciones digitales disponibles en el mercado para conseguir un avance significativo en el nivel de madurez digital.

Las Pymes pueden acceder a las ayudas, dependiendo del nº de empleados:

- Menos de 3 empleados. Ayudas de 2.000 € (Tramo III)

- Entre 3 y 9 empleados. Ayudas de 6.000 € (Tramo II)

- Entre 10 y 50 empleados. Ayudas de 12.000 € (Tramo I)

La subvención recibida tiene la consideración de subvención no reintegrable.

De acuerdo con el Plan General de Contabilidad de Pequeñas y Medianas Empresas, Norma de Registro nº 18ª “Subvenciones, donaciones y legados recibidos”, establece lo siguiente:

- Subvenciones, donaciones y legados otorgados por terceros distintos a los socios o propietarios.

1.1 Reconocimiento. Las subvenciones, donaciones y legados no reintegrables se contabilizarán inicialmente, con carácter general, como ingresos directamente imputados al patrimonio neto y se reconocerán en la cuenta de pérdidas y ganancias como ingresos sobre una base sistemática y racional de forma correlacionada con los gastos derivados de la subvención, donación o legado, de acuerdo con los criterios que se detallan en el apartado 1.3 de esta norma.

Kit Digital subvenciona la implantación de soluciones digitales que pueden ser gasto del ejercicio o inversión (inmovilizado).

Teniendo en cuenta lo anterior, la imputación a Pérdidas y Ganancias dependerá de si la subvención es para un gasto del ejercicio o para la adquisición de un bien de activo:

- Gasto del ejercicio. Se imputará como ingreso en el mismo ejercicio que se produzca el gasto.

- Inversión. Se imputará como ingreso del ejercicio en proporción a la dotación de la amortización que se haya realizado en el citado ejercicio.

En la convocatoria se establecen algunos requisitos definidos para el Kit Digital:

- Cuentas contables específicas y diferenciadas para la subvención

- Conservación durante 4 años de todos los justificantes relacionados con la subvención del Kit Digital. Este plazo empieza a contar desde el vencimiento del plazo de justificación de la subvención.

- La factura recibida tiene que ser por el total del servicio.

- El IVA de la factura no es objeto de subvención, pero, aunque hay que pagarlo es deducible como el resto de IVAs de otras facturas de compras deducibles.

EJEMPLO DE CONTABILIZACIÓN. SEGMENTO II (para una empresa entre 3 y 9 trabajadores la ayuda es de 6.000 €)

Concesión de la ayuda

Contabilización de las facturas recibidas

La Pyme ha contratado con la empresa proveedora tres soluciones distintas, y ha recibido 3 facturas distintas. Por orden de fechas:

- Un dominio y una nueva web para el desarrollo de comercio electrónico. 2.500 € (IVA no incluido). Importe subvencionable 2.000€. Se contabiliza por el 100% del proyecto.

- Hosting anual de la web y 5 cuentas de correo electrónico de alta capacidad (con programas de hoja de cálculo, texto…). 1.000 € (Iva no incluido). El importe subvencionable es de hasta 9 usuarios.

- Adquisición de un módulo de facturación electrónica para el programa de facturación que ya tenía. 3.500 € (Iva no incluido). Importe subvencionable 2.000€ pero se contabiliza por el 100%.

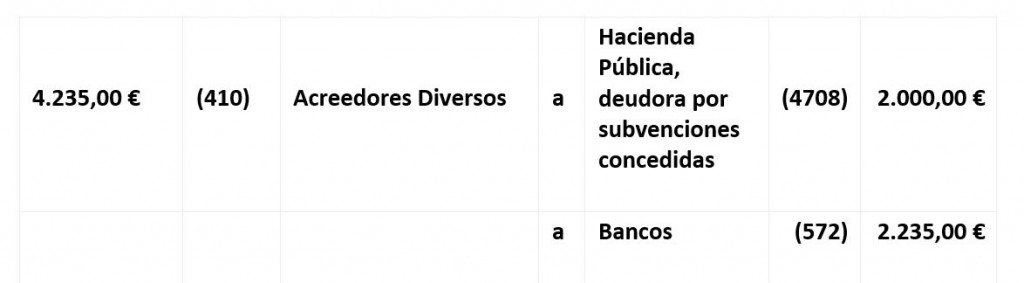

Contabilización del pago (por factura)

* Se paga directamente al acreedor el IVA de la factura del dominio y la nueva web y 500 €, que es el importe que excede de la subvención de esta solución digitalizadora. Los 2.000 € subvencionables los cobrará el Acreedor directamente

* Se paga directamente al acreedor el IVA de la factura del dominio IVA de la factura del hosting y cuentas de correo. El resto lo cobra el Acreedor directamente.

* Se paga directamente al acreedor el IVA de la factura del módulo de facturación electrónica y 1.500€, como en el ejemplo 1, que es la diferencia hasta 2.000 € (límite de la subvención para este producto).

Quedarían 1.000 € por usar de la subvención concedida de 6.000 € que si no se contrata una solución antes de los 6 meses, se perdería el importe concedido.

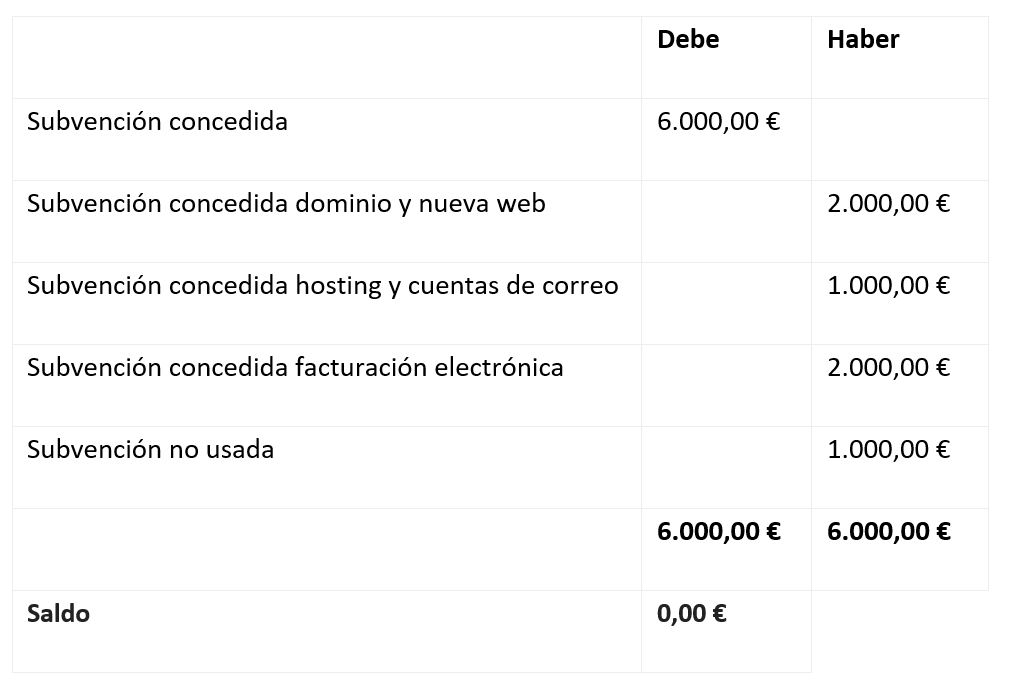

Al final del ejercicio, imputación de la subvención al resultado del ejercicio

Previamente se tendrá que haber asentado la amortización de los elementos amortizables.

La cifra de 1.800€ se compone de lo siguiente:

- Amortización del dominio y nueva web. Se estiman 5 años. 2.000 : 5 = 400 € (el límite subvencionable era 2.000 €)

- Hosting y cuentas de correo. 1.000 €

- Amortización del módulo de facturación electrónica. Se estiman 5 años. 2.000 : 5 = 400 € (el límite subvencionable era 2.000 €)

400 + 1.000 + 400 = 1.800 €

Si pasados 6 meses, no se ha utilizado toda la subvención o no se ha contratado a tiempo las soluciones, se pierde el derecho

La cifra de 1.000€ se compone de lo siguiente:

6..000 € importe total concedido, menos:

- 000 € subvencionables del dominio y nueva web, aunque el importe era de 2.500 €.

- 000 € subvencionables del hosting y cuentas de correo. En este caso es el 100% de la factura.

- 000 € subvencionables del módulo de facturación electrónica, aunque la factura era de 3.500 €. Saldo = 1.000 €

Saldo de la cuenta 130. Subvenciones oficiales de capital y 4708 Hacienda Pública, deudora por subvenciones concedidas,

Al final del ejercicio, el importe de la cuenta 130 quedaría con un saldo de 3.200 €

Este saldo corresponde a 1.600 € pendiente de amortizar del dominio y nueva web, más otros 1.600 € pendiente de amortizar del módulo de facturación electrónica, que se irán pasando a ingreso en los siguientes 4 ejercicios.

Al final del ejercicio y, en este ejemplo, el importe de la cuenta 4708 quedaría con un saldo de 0,00€

Fuente: Economistas, Consejo General de Economistas, CGE: https://blog.economistas.es/contabilizacionkitdigital/

¿Necesitas asesoramiento?

Contacta con nosotros:

Información básica sobre protección de datos Ver más

- Responsable: IDEA COMPLIANCE, S.L..

- Finalidad: Responder las consultas.

- Legitimación: Por consentimiento del interesado.

- Destinatarios y encargados de tratamiento: No se ceden o comunican datos a terceros para prestar este servicio.

- Derechos: Acceder, rectificar y suprimir los datos.

- Información Adicional: Puede consultar la información detallada en la Política de Privacidad.