Con la publicación en el BOE de Ley 31/2022, de Presupuestos Generales de Estado para 2023 y el Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, en el año 2023 tendremos las siguientes novedades tributarias (sólo incluimos lo que hemos considerado más importante):

Impuesto sobre la Renta de las Personas Físicas

Reducción por obtención de rendimientos del trabajo (con efectos desde el 1 de enero de 2023).

Se eleva la cuantía de la reducción por obtención de rendimientos del trabajo y de los umbrales de renta, desde y hasta donde resulta aplicable.

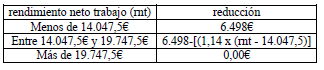

Los contribuyentes con rendimientos netos del trabajo inferiores a 19.747,5€ (antes 16.825€) siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500€, minorarán el rendimiento neto del trabajo en las siguientes cuantías:

– 6.498€ (antes 5.565€) si los rendimientos netos del trabajo son iguales o inferiores a 14.047,5€ (antes 13.115€).

– 6.498€ (antes 5.5656€) menos el resultado de multiplicar por 1,14 (antes 1,5) la diferencia entre el rendimiento del trabajo y 14.047,5€ si los rendimientos netos del trabajo están comprendidos entre 14.047,5 y 19.747,5€.

No obligación de declarar (con efectos desde el 1 de enero de 2023).

Se eleva el umbral inferior de la obligación para no declarar respecto de los perceptores que tengan rendimientos del trabajo. En concreto, no están obligados a presentar la autoliquidación del Impuesto los contribuyentes que perciban rentas del trabajo de más de un pagador (y en otros supuestos muy concretos, como antes) si la suma de dichos rendimientos no supera los 15.000€ (antes 14.000€).

Gastos de difícil justificación en estimación directa simplificada (con efectos desde el 1 de enero de 2023).

Para el período impositivo 2023, el porcentaje de deducción para el conjunto de las provisiones deducibles y los gastos de difícil justificación será del 7 por 100 (antes 5 por 100). Recordamos que la deducción no puede exceder de 2.000 €, y este límite absoluto permanece inalterado.

Contribuyentes en estimación objetiva (con efectos desde el 1 de enero de 2023).

Los contribuyentes podrán reducir el rendimiento neto de módulos obtenido en 2023 en un 10 por 100, en la forma que se establece en la Orden HFO/1172/2022 por la que se aprueben los signos, índices o módulos para dicho ejercicio.

- Se prorrogan para 2023 los limites excluyentes del método de estimación objetiva que se aplicaban en ejercicios anteriores. En concreto, las magnitudes de 150.000 y 75.000€ quedan fijadas en 250.000€ y 125.000€, respectivamente. Asimismo, para dichos ejercicios, la magnitud de 150.000€ queda fijada en 250.000€.

Límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social (con efectos desde el 1 de enero de 2023).

El límite absoluto de aportación de 1.500€ se incrementa en 8.500€ más, siempre que tal incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social, por importe igual o inferior a las cantidades que resulten del siguiente cuadro en función del importe anual de la contribución empresarial.

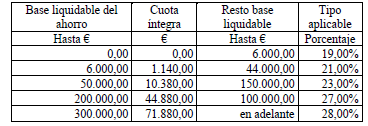

Tipos de gravamen del ahorro (con efectos desde el 1 de enero de 2023).

Se regulan nuevos tipos de gravamen, añadiendo dos tramos a la base liquidable: entre 200.000 y 300.000€ se aplica un tipo del 27 por 100 (antes 26 por 100) y, a partir de 300.000€, se aplica el tipo del 28 por 100 (antes 26 por 100).

Deducción por maternidad (con efectos desde el 1 de enero de 2023).

- Las mujeres con hijos menores de 3 años con derecho a la aplicación del mínimo por descendientes que en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo, o que en dicho momento o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados, podrán minorar la cuota diferencial de este Impuesto hasta en 1.200€ anuales por cada hijo menor de tres años hasta que el menor alcance los tres años de edad. En los supuestos de adopción o acogimiento, tanto preadoptivo como permanente, la deducción se podrá practicar, con independencia de la edad del menor, durante los 3 años siguientes a la fecha de la inscripción en el Registro Civil. Hasta ahora la deducción solo la podían aplicar las madres trabajadoras por cuenta propia o ajena.

- Cuando se tenga derecho a la deducción en relación con ese descendiente por haberse dado de alta en la Seguridad social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en el que se cumpla el período de cotización de 30 días se incrementará en 150€.

- El incremento de la deducción por gastos en guardería tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho a la guardería, cuando antes el límite eran las cotizaciones sociales pagadas.

Impuesto sobre Sociedades

Tipos de gravamen (con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2023).

Se reduce del 25 al 23 por 100 el tipo de gravamen para las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1.000.000€ y no tengan la consideración de entidades patrimoniales. Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo. Este criterio también es de aplicación cuando una persona física por sí sola o juntamente con el cónyuge u otras personas físicas unidas por vínculos de parentesco se encuentren, con relación a otras entidades de las que sean socios, en alguna de las situaciones a que se refiere el artículo 42 del Código de Comercio.

IVA

Modificación de la base imponible (rectificación de bases y cuotas) por créditos incobrables (con efectos desde 1 de enero de 2023).

- Se incorpora en la Ley del Impuesto la doctrina administrativa que permite la modificación de la base imponible en caso de créditos incobrables como consecuencia de un proceso de insolvencia declarada por un órgano jurisdiccional de otro Estado miembro.

- Se rebaja a 50 € (antes 300 €) el importe mínimo de la base imponible de la operación, que se puede modificar, cuando el destinatario moroso tenga la condición de consumidor final.

- Se flexibiliza el procedimiento incorporando la posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor.

- Se extiende a 6 meses el plazo para proceder a la recuperación del IVA desde que el crédito es declarado incobrable. La norma regula un régimen transitorio para que puedan acogerse al nuevo plazo de 6 meses todos los sujetos pasivos del IVA cuyo plazo de modificación no hubiera caducado a 1 de enero de 2023.

Tipos impositivos (con efectos desde 1 de enero de 2023).

Pasan a tributar al tipo reducido del 4 por 100 los tampones, compresas, protegeslips, preservativos y otros anticonceptivos no medicinales.

- Se prorroga hasta el 31 de diciembre de 2023 el tipo del 5 por 100 para las entregas, importaciones y adquisiciones intracomunitarias de gas natural, briquetas y «pellets» procedentes de la biomasa y a la madera para leña. El tipo del recargo de equivalencia aplicable será el 0,625 por 100.

- Se prorroga hasta el 31 de diciembre de 2023 el tipo del 5 por 100 para las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica efectuadas a favor de los titulares de contratos de suministro de electricidad cuya potencia contratada sea inferior o igual a 10 kW, y de los titulares de contratos de suministro de electricidad que sean perceptores del bono social de electricidad y tengan reconocida la condición de vulnerable.

- Se prorroga hasta el 30 de junio de 2023 el tipo del 4 por 100 para las entregas, importaciones y adquisiciones intracomunitarias de las mascarillas quirúrgicas desechables.

- Se prorroga hasta el 30 de junio de 2023 el tipo del 0 por 100 para las entregas, importaciones y adquisiciones intracomunitarias de determinados bienes y prestaciones de servicios necesarios para combatir los efectos del SARS-CoV-2, así como a efectos del régimen especial del recargo de equivalencia.

- Con efectos desde el 1 de enero de 2023 y vigencia hasta el 30 de junio de 2023:

- 5 por 100 (1) para los aceites de oliva y de semillas y las pastas alimenticias -el tipo del recargo será el 0,625 por 100-.

- 0 por 100 (2)para los siguientes productos:

▪ El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

▪ Las harinas panificables.

▪ Los siguientes tipos de leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

▪ Los quesos.

▪ Los huevos.

▪ Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

(1) No obstante, el tipo impositivo aplicable será el 10 por 100 a partir del día 1 del mes de mayo de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, sea inferior al 5,5 por 100. En este caso, el tipo del recargo de equivalencia aplicable a estas operaciones será del 1,4 por 100.

(2) No obstante, el tipo aplicable será el 4 por 100 a partir del día 1 del mes de mayo de 2023, en el caso de que la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, sea inferior al 5,5 por 100. En este caso, el tipo del recargo de equivalencia aplicable a estas operaciones será del 0,5 por 100.

Límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca en el ejercicio 2023 (con efectos desde 1 de enero de 2023).

Se prorrogan un año más los límites excluyentes para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca, de tal modo que se mantiene el límite de 250.000€ de volumen de ingresos en el ejercicio anterior y del importe del conjunto de adquisiciones e importaciones de bienes y servicios en el año anterior.

Ley General Tributaria

Carácter reservado de los datos con trascendencia tributaria (con efectos 1 de enero de 2023).

Como sabemos, los datos, informes o antecedentes obtenidos por la Administración tributaria tienen carácter reservado y no pueden ser cedidos a terceros, salvo en los casos amparados por la Ley. Por ejemplo, sí se pueden ceder a terceros los datos cuando dicha cesión tenga por objeto la colaboración con las Administraciones públicas para la lucha contra el delito fiscal y contra el fraude en la obtención o percepción de ayudas o subvenciones a cargo de fondos públicos o de la Unión Europea. La novedad es que se amplía esta excepción para los casos en que la cesión tenga por objeto prevenir, detectar y corregir el fraude, la corrupción y los conflictos de intereses que afecten a los intereses financieros de la Unión Europea.

Otras disposiciones con incidencia tributaria

- Interés de demora: se fijará para 2023 en el 4,0625% (3,75% en 2022).

- Indicador público de renta de efectos múltiples (IPREM): se establecerá para 2023 un IPREM anual de 7.200€ (antes 6.948,24€). En los supuestos en los que la referencia al salario mínimo interprofesional haya sido sustituida por la referencia al IPREM, la cuantía anual de éste será de 8.400€ (antes 8.106,28€) cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual. No obstante, si expresamente se excluyen las pagas extraordinarias, la cuantía será de 7.200€ (antes 6.948,24€).

¿Necesitas asesoramiento?

Contacta con nosotros:

Información básica sobre protección de datos Ver más

- Responsable: IDEA COMPLIANCE, S.L..

- Finalidad: Responder las consultas.

- Legitimación: Por consentimiento del interesado.

- Destinatarios y encargados de tratamiento: No se ceden o comunican datos a terceros para prestar este servicio.

- Derechos: Acceder, rectificar y suprimir los datos.

- Información Adicional: Puede consultar la información detallada en la Política de Privacidad.