Desde el 1 de Julio de 2021 la normativa del IVA referente al comercio electrónico o a distancia con consumidores finales de la Unión Europea (consumidores finales o no empresarios, es decir, el comercio de entregas/servicios prestados y adquisiciones/servicios recibidos intracomunitarias entre empresas/profesionales sigue igual), ha cambiado.

Si tiene una empresa que vende a consumidores finales de la UE mercancía o presta servicios digitales ( no a empresas o profesionales a efectos del IVA con alta como operadores intracomunitarios), este artículo le interesa. Si esas ventas en conjunto superan los 10.000,00 Eur anuales a consumidores finales de todos los países de la UE, debe tener en cuenta lo siguiente.

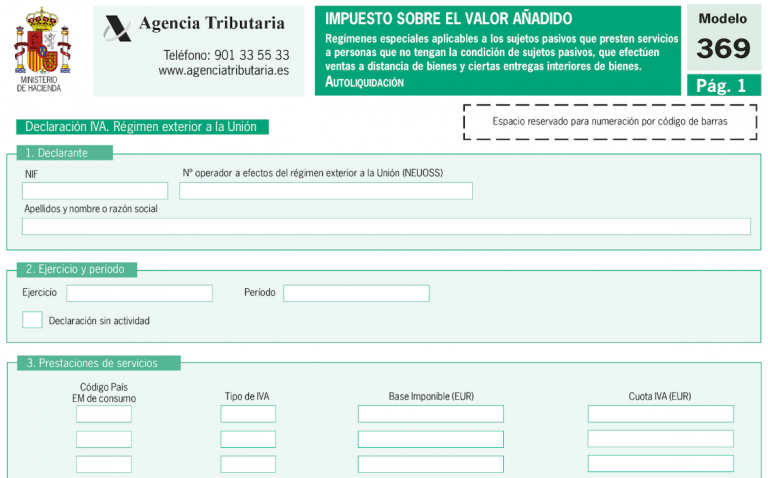

Nuevo Mod 369 de declaración con bases, tipos y cuotas país por país a ingresar y presentar a la AEAT. Mod 303 con casilla específica

Lo primero qué debe tener claro es configurar su plataforma o página web de comercio electrónico a las exigencias de IVA. El consumidor final siempre le debe indicar su país de residencia en la UE. Después de tener claro el país de venta, debe tener claro los tipos de IVA que se aplican en ese país para generar la factura.

Esto lo puede obtener en la página web de la Comisión Europea.

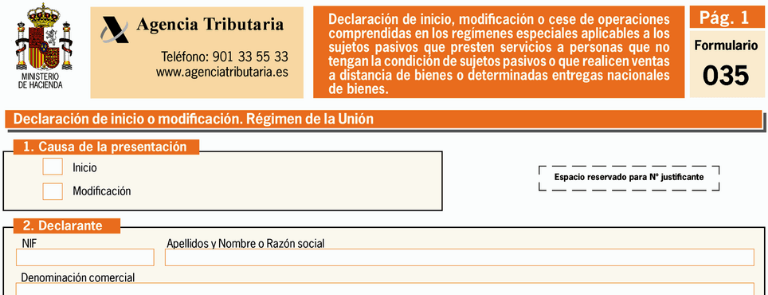

Si supera ese importe debe darse de alta en el Régimen de ventanilla única mediante el nuevo formulario Mod 035 y elegir el régimen correspondiente. Seguidamente, cada trimestre ( generalmente, hay excepciones) deberá presentar e ingresar telemáticamente ante la AEAT el nuevo Mod 369.

Como se ve, en le nuevo modelo debe indicarse el código de país, el importe de la base imponible de las ventas, el tipo de IVA y la cuota de IVA. Es evidente que habrá tantos registros por país como tipos de IVA según el IVA aplicable a cada grupo de ventas o bases imponibles ( podemos vender diferentes productos a diferentes tipos). También debe considerarse las bases exentas o tipos 0,00. Este modelo deberá presentarse durante el periodo que ya superemos los 10.000,00 Eur de ventas. Si dejamos de superar el umbral, debe presentarse, aunque sea a 0,00, durante el ejercicio siguiente y solicitar la baja mediante el correspondiente nuevo Modelo censal 035.

Modelo 303 de IVA

En el Modelo 303 de IVA normal hay que presentar la suma de todas las bases imponibles en la nueva casilla 123: estas operaciones se consideran No sujetas en el Mod 303/390 ( ya que están sujetas en otros territorios de IVA, se modificó la ley de IVA por esto).

El Mod 369 debe presentarse obligatoriamente cada trimestre, aunque los importes sean 0,00 en ese trimestre ( en este aspecto es lo mismo que el Mod 303).

Compras a terceros países fuera de la UE por consumidores finales

La modificación desde el 01/07/2021 también ha supuesto , para los consumidores finales, el fin de la exención del IVA a la importación. Todos los bienes importados a la UE estarán sujetos al IVA, aunque sea por consumidores finales. Para facilitar esta gestión se crea la Ventanilla Única de Importación para facilitar y simplificar la declaración y el pago del IVA en aquellas ventas de bienes importados a la UE cuyo valor no supere los 150 euros ( los que superen ese valor van como importación normal, como anteriormente).

Si la empresa que vende desde el exterior de la UE no se inscribe en la Ventanilla Única, el IVA lo pagará su cliente al importar los bienes en la UE. Además, los operadores postales o las empresas de mensajería pueden cobrar al cliente una tasa adicional para recaudar el IVA y realizar los trámites necesarios en el momento de la importación de las mercancías.

Si tiene dudas al respecto o necesita realizar los trámites necesarios con total confianza, no dude en contactar con nosotros.

¿Necesitas asesoramiento legal?

Contacta con nosotros:

Información básica sobre protección de datos Ver más

- Responsable: IDEA COMPLIANCE, S.L..

- Finalidad: Responder las consultas.

- Legitimación: Por consentimiento del interesado.

- Destinatarios y encargados de tratamiento: No se ceden o comunican datos a terceros para prestar este servicio.

- Derechos: Acceder, rectificar y suprimir los datos.

- Información Adicional: Puede consultar la información detallada en la Política de Privacidad.