Ya en la «antesala» de la Campaña de Renta 2021, ha sido publicada la Orden HFP/207/2022, de 16 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2021, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos o telefónicos.

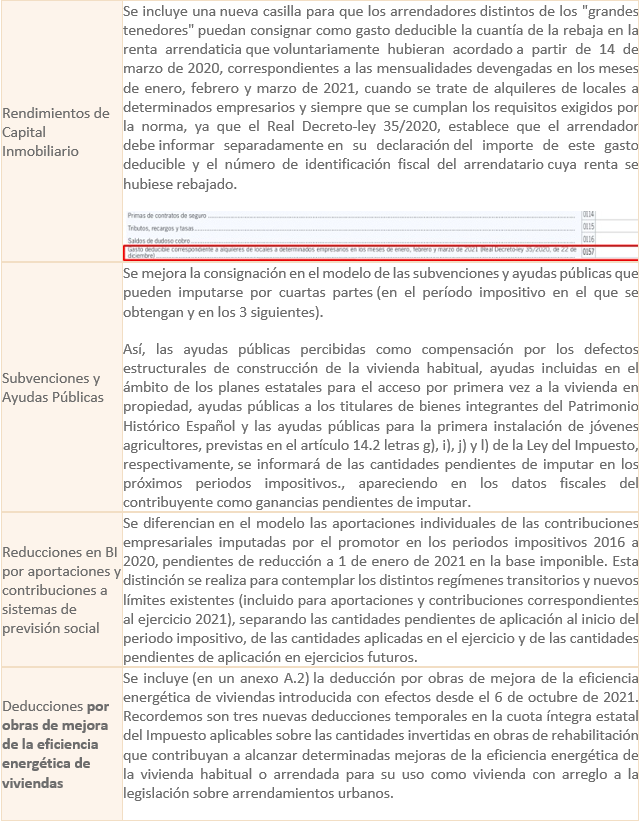

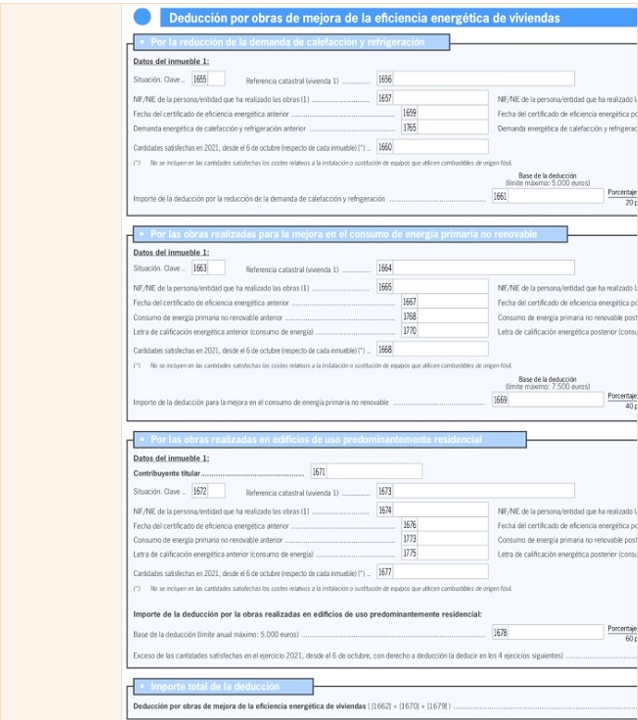

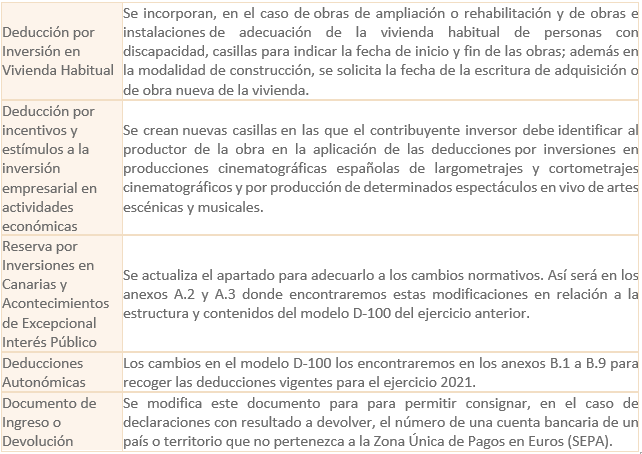

Los principales cambios o modificaciones (en relación al ejercicio precedente) que en el Modelo D-100 de «Declaración del Impuesto sobre la Renta de las Personas Físicas» debemos de «vigilar» si nos afectan, vienen dados por:

Además, en esta Orden HFP/207/2022, de 16 de marzo, encontramos el modelo para la liquidación del Impuesto sobre el Patrimonio que reproduce la misma estructura de contenidos de la declaración del ejercicio 2020; recordemos que estarán obligados a presentar declaración por este Impuesto, ya lo sean por obligación personal o por obligación real, los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del Impuesto y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar, o cuando, no dándose esta circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del impuesto, resulte superior a 2.000.000 de euros.

En referencia al Impuesto sobre el Patrimonio, Mod 714 2021, ha traído consigo una modificación normativa en el Impuesto sobre el Patrimonio bastante relevante ya que la obligación de información sobre monedas virtuales se recoge en el modelo 714. Así lo establecía la exposición de motivos de la mencionada Orden:

«Por último, respecto de las novedades del modelo de declaración del Impuesto sobre Patrimonio, se introduce un apartado para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de «Demás bienes y derechos de contenido económico»».

Por lo tanto, el valor de las criptomonedas, deben declararse en el Mod 714 Impuesto sobre el Patrimonio, ya para el ejercicio 2021.

Fuente: SUPER CONTABLE

Elaboración propia

¿Necesitas asesoramiento legal?

Contacta con nosotros:

Información básica sobre protección de datos Ver más

- Responsable: IDEA COMPLIANCE, S.L..

- Finalidad: Responder las consultas.

- Legitimación: Por consentimiento del interesado.

- Destinatarios y encargados de tratamiento: No se ceden o comunican datos a terceros para prestar este servicio.

- Derechos: Acceder, rectificar y suprimir los datos.

- Información Adicional: Puede consultar la información detallada en la Política de Privacidad.